新闻中心

联系我们

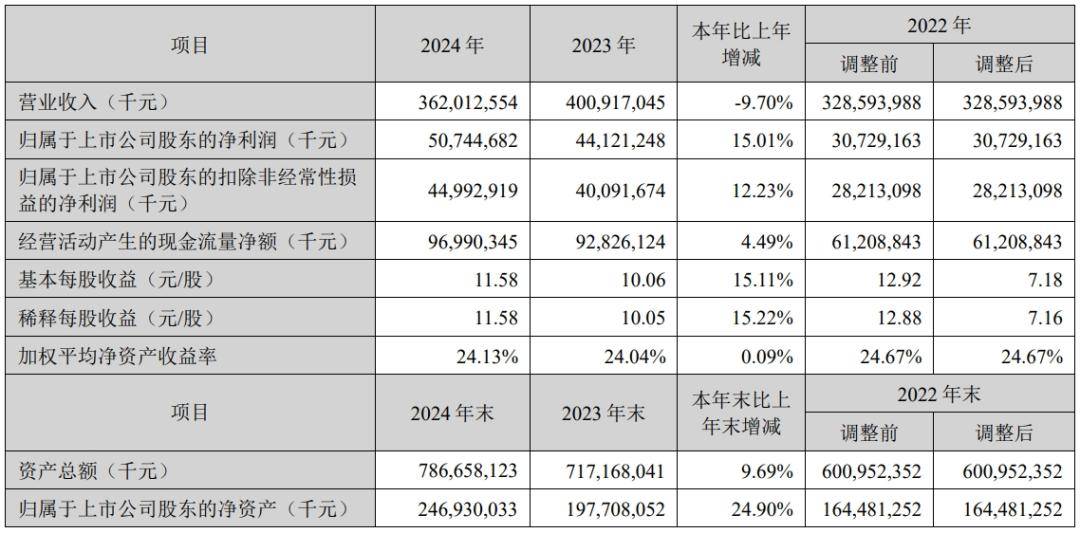

更主要的是,宁德时期筹备效仿2023年,拿出一半利润年夜手笔分成,打算向全部股东每10股派发明金分成45.53元(含税),总计现金分成达253.72亿元,分成比例濒临50%。作为寰球最年夜的能源电池企业,宁德时期仍然有宁王之范。但这份喜忧各半的成就单,也折射出它并非坚如盘石。 打开硬币的另一面:一方面,它的年夜客户特斯拉、宝马等面对挑衅,宁王很难独善其身,不得不面临其余车企跟偕行的围追切断;另一方面,在重卡、人形呆板人、高空经济等浩繁新利用范畴停止规划,但迟迟未找到第二曲线。利润、分成都翻新高固然让投资者短期为其喝彩,但宁德时期的“忧“势必弗成能临时埋藏于水面之下。 2025年,海内新动力汽车的“下半场”刚拉开尾声,竞争远比设想中的还要剧烈。 曾站在一众车企背地的宁德时期,须要寻觅新的命门,但现在来看或者并不轻易。1、润饰之后的“成就单” 纵不雅近多少年来全部新动力汽车工业链,电池行业的景气宇之以是如斯之高,基本起因是——传统汽车工业被推翻,以及国产物牌突起带来的供给链代价重塑。 谁曾想,五年前,全部汽车行业上游多少乎看不到年夜市值的零配件厂商,燃油车供给链的巨子,多数都是西欧日韩企业,然而仅三年时光,在现在的汽车行业,电池、电机,以及其余零配件,曾经出生多家千亿级企业。 开展全文 宁王无疑是全部工业链最赢利的巨头之一。重新动力汽车在全部汽车贩卖占比来看,2020年新动力车136.7万台的销量占比只有5.4%,而到了2024年,新动力车销量就卖到了1287万台,占比达41%。 新动力车贩卖飞速开展的这一进程中,上游的电池工业链企业猖狂扩产,终极带来产能多余危急。 2024年,碳酸锂、磷酸铁锂等原资料价钱坍塌,拉低电池本钱,储能电芯价钱跌至0.32元/Wh,跌幅达48%;能源电欧洲杯正规下单平台池进入“地板价”区间,从2023年的0.4元/Wh降至2024年的0.33元/Wh,二线厂商报价已跌破0.3元/Wh,全行业收入进入下行通道。 从电池上游工业链企业的财报来看,锂矿双巨子都在盈余。 比方天齐锂业2024年估计盈余57亿,赣锋锂业估计盈余6.4亿,做电池隔阂的恩捷股份的利润也下滑了80%,那么能源电池的价钱,天然随着下调,收入下滑是必定。 此配景下再看宁德时期这份成就单,从名义来看,宁德时期赚的盆满钵满,但穷究之后能够发明,实在颇具隐忧。依据宁德时期财报,分营业看,能源电池跟储能电池奉献营收超85%。此中,能源电池体系销量381GWh,同比增加18.85%;储能电池体系销量93GWh,同比增加34.32%。 依据SNE Research数据,宁德时期能源电池跟储能电池份额稳居寰球第一,寰球市占率分辨为37.9%、36.5%,均超第二名20多个百分点。 但销量的增加,并未动员收入回升,反而呈现下滑,能源电池体系客岁营收增加11.29%,储能电池体系下降4.36%,这“一降一升”背地,也反应出行业剧烈的“价钱战”与“内卷”。 即使是宁德时期也未能幸免,参加了“贬价潮”,2024年能源电池均价0.75元/wh,同比下滑25%;储能均价为0.7元/wh,下滑29%。 更令人不测的是,宁德时期客岁利润最高的营业,并不是能源电池,而是储能电池。财报表现,储能电池体系客岁毛利率到达26.84%,而能源电池体系为23.94%,初次实现反超。 与此同时,从财报下去看,储能电池重要销往海内,研讨机构SNE Research数据表现,2024年宁德时期能源电池在海内市场的卸车量为97.4GWh,同比增幅为10.9%。但其海内市场增加的能源,重要仍是依附储能营业。

更主要的是,宁德时期筹备效仿2023年,拿出一半利润年夜手笔分成,打算向全部股东每10股派发明金分成45.53元(含税),总计现金分成达253.72亿元,分成比例濒临50%。作为寰球最年夜的能源电池企业,宁德时期仍然有宁王之范。但这份喜忧各半的成就单,也折射出它并非坚如盘石。 打开硬币的另一面:一方面,它的年夜客户特斯拉、宝马等面对挑衅,宁王很难独善其身,不得不面临其余车企跟偕行的围追切断;另一方面,在重卡、人形呆板人、高空经济等浩繁新利用范畴停止规划,但迟迟未找到第二曲线。利润、分成都翻新高固然让投资者短期为其喝彩,但宁德时期的“忧“势必弗成能临时埋藏于水面之下。 2025年,海内新动力汽车的“下半场”刚拉开尾声,竞争远比设想中的还要剧烈。 曾站在一众车企背地的宁德时期,须要寻觅新的命门,但现在来看或者并不轻易。1、润饰之后的“成就单” 纵不雅近多少年来全部新动力汽车工业链,电池行业的景气宇之以是如斯之高,基本起因是——传统汽车工业被推翻,以及国产物牌突起带来的供给链代价重塑。 谁曾想,五年前,全部汽车行业上游多少乎看不到年夜市值的零配件厂商,燃油车供给链的巨子,多数都是西欧日韩企业,然而仅三年时光,在现在的汽车行业,电池、电机,以及其余零配件,曾经出生多家千亿级企业。 开展全文 宁王无疑是全部工业链最赢利的巨头之一。重新动力汽车在全部汽车贩卖占比来看,2020年新动力车136.7万台的销量占比只有5.4%,而到了2024年,新动力车销量就卖到了1287万台,占比达41%。 新动力车贩卖飞速开展的这一进程中,上游的电池工业链企业猖狂扩产,终极带来产能多余危急。 2024年,碳酸锂、磷酸铁锂等原资料价钱坍塌,拉低电池本钱,储能电芯价钱跌至0.32元/Wh,跌幅达48%;能源电欧洲杯正规下单平台池进入“地板价”区间,从2023年的0.4元/Wh降至2024年的0.33元/Wh,二线厂商报价已跌破0.3元/Wh,全行业收入进入下行通道。 从电池上游工业链企业的财报来看,锂矿双巨子都在盈余。 比方天齐锂业2024年估计盈余57亿,赣锋锂业估计盈余6.4亿,做电池隔阂的恩捷股份的利润也下滑了80%,那么能源电池的价钱,天然随着下调,收入下滑是必定。 此配景下再看宁德时期这份成就单,从名义来看,宁德时期赚的盆满钵满,但穷究之后能够发明,实在颇具隐忧。依据宁德时期财报,分营业看,能源电池跟储能电池奉献营收超85%。此中,能源电池体系销量381GWh,同比增加18.85%;储能电池体系销量93GWh,同比增加34.32%。 依据SNE Research数据,宁德时期能源电池跟储能电池份额稳居寰球第一,寰球市占率分辨为37.9%、36.5%,均超第二名20多个百分点。 但销量的增加,并未动员收入回升,反而呈现下滑,能源电池体系客岁营收增加11.29%,储能电池体系下降4.36%,这“一降一升”背地,也反应出行业剧烈的“价钱战”与“内卷”。 即使是宁德时期也未能幸免,参加了“贬价潮”,2024年能源电池均价0.75元/wh,同比下滑25%;储能均价为0.7元/wh,下滑29%。 更令人不测的是,宁德时期客岁利润最高的营业,并不是能源电池,而是储能电池。财报表现,储能电池体系客岁毛利率到达26.84%,而能源电池体系为23.94%,初次实现反超。 与此同时,从财报下去看,储能电池重要销往海内,研讨机构SNE Research数据表现,2024年宁德时期能源电池在海内市场的卸车量为97.4GWh,同比增幅为10.9%。但其海内市场增加的能源,重要仍是依附储能营业。

Copyright © 2024-2026 AG真人百家家乐app_AG真人百家家乐网站 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号